讓SINO為您開公司戶口

開公司戶口文件及查冊注意事項 | 華澳會計

香港開公司戶口是指以註冊公司或企業名義開設的專用銀行戶口,主要用來處理公司財務上的日常業務交易。所需文件例如效商業登記,申請人身份證明文件,住址證明等。

香港開公司戶口註冊流程及所需文件

在香港開立公司戶口是註冊公司或企業名義開設的專用銀行戶口,用來處理公司財務上的日常業務交易。這是許多企業和創業者在開展業務時必須處理的一個重要步驟。解析開公司戶口的費用、所需的材料文件、註冊流程以及注意事項,助您在開展業務時更加順利。

1. 開公司戶口的費用及相關銀行利率

開立公司戶口的費用會因銀行不同而異,一般包括開戶手續費、月度管理費等。此外,銀行還會根據公司的業務需求和交易量,制定相應的服務費用和利率。請注意,不同的銀行可能會提供不同的利率和優惠方案,事先詳細了解各家銀行的收費標準和利率政策,以便做出最適合自己的選擇。

2. 開公司戶口所需的材料文件

材料文件 | 需求说明 |

商業登記證書 | 公司的商業登記證明文件 |

申請人身份證明文件 | 申請人的有效身份證明文件 |

住址證明 | 公司或申請人的住址證明 |

公司章程 | 公司章程文件 |

公司註冊地址 | 公司的註冊證明文件 |

公司註冊證書 | 如有,提供相關資料 |

3. 開公司戶口的註冊流程、步驟、申請要求

1)選擇適合的銀行

2)聯繫銀行並預約開戶時間

3)提交相關材料文件並填寫開戶申請表格

4)銀行審核申請資料並進行實地核實

5)獲得公司戶口開戶批准並完成開戶手續

6)獲得相應的公司戶口資料,開始業務交易

申請要求可能會因銀行不同而異,一般包括公司的合法註冊、業務性質合法合規等。

4. 開公司戶口的注意事項

確保所提交的材料文件齊全且真實有效

注意選擇合適的銀行,並了解其服務條款和費用政策

謹慎填寫開戶申請表格,確保資料準確無誤

注意保護個人和公司的財務安全,妥善保管戶口信息和密碼

開立公司戶口是一個關鍵的業務步驟,需要認真對待並仔細遵守相關規定。只有確保適當的材料文件、選擇適合的銀行以及注意事項,才能順利開立公司戶口並保障公司財務安全。

開公司戶口

為什麼必須開立公司銀行戶口?

法定要求與商業必要性

✅ 法律強制性:

-

根據《公司條例》第622章,香港有限公司必須開設獨立銀行賬戶,嚴格分隔公司與股東資產

-

稅務局查核時,個人賬戶收支可能被視為「股東貸款」課徵利得稅

✅ 商業運作需求:

| 應用場景 | 個人賬戶風險 | 公司賬戶優勢 |

|---|---|---|

| 收取客戶款項 | 大額進賬觸發銀行審查 | 商業交易記錄合規清晰 |

| 支付供應商費用 | 無法開立公司抬頭支票 | 可簽發商業匯票/信用證 |

| 申請政府資助 | 不符合「商業實質」要求 | BUD專項基金必備條件 |

| 吸引投資 | 降低投資者信任度 | 展現專業治理架構 |

公司銀行開戶流程

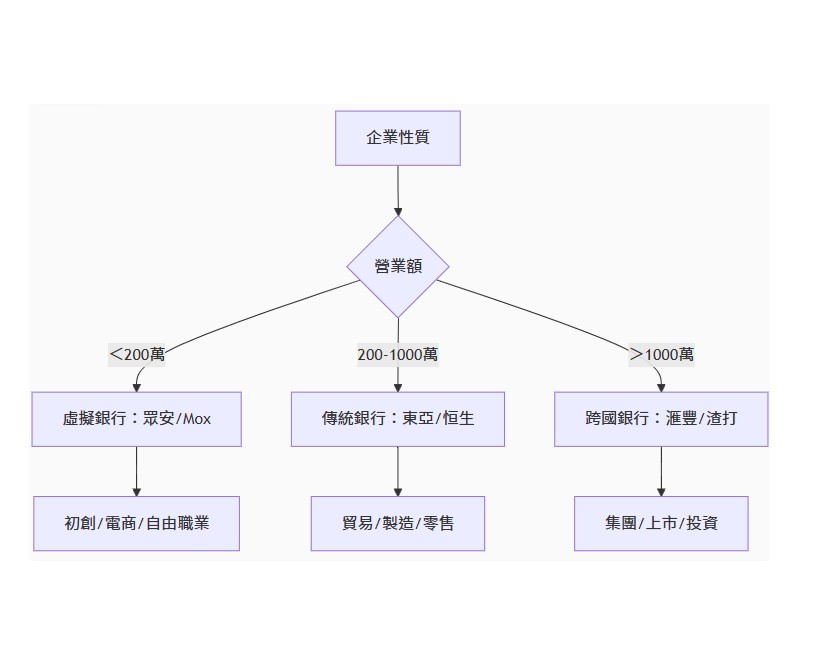

1. 選擇合適的銀行

✅ 傳統銀行(適合中大型企業、貿易公司)

-

推薦銀行:滙豐(HSBC)、中銀香港(BOCHK)、渣打(Standard Chartered)

-

優點:多幣種賬戶、國際業務支持、較高存款保障

-

缺點:審批時間長(3-8週)、文件要求嚴格

✅ 虛擬銀行(適合初創、中小企、自由職業者)

-

推薦銀行:眾安ZA Bank、匯立livi、Mox Bank

-

優點:全線上申請、最快24小時開通、無最低存款

-

缺點:不適合大額資金、部分行業受限(如加密貨幣)

2. 準備開戶文件

📌 基礎必備文件

-

公司註冊文件

-

公司註冊證明書(CI)

-

商業登記證(BR)

-

公司章程(Articles of Association)

-

-

董事及股東資料

-

身份證/護照副本(非香港居民需公證)

-

近3個月住址證明(水電費單/銀行結單)

-

📌 行業補充文件

| 行業 | 需額外提供文件 | 範例 |

|---|---|---|

| 貿易公司 | 採購合同、裝箱單 | 近3筆交易記錄 |

| 科技初創 | 投資協議、專利證書 | 天使輪Term Sheet |

| 離岸公司 | Certificate of Incumbency | 註冊代理出具的在職證明 |

3. 提交申請 & 銀行審核

🔄 傳統銀行流程

-

預約面簽(需董事親身到分行)

-

提交文件 + 商業計劃書(部分銀行要求)

-

審批時間:4-6週(滙豐/渣打較慢,中銀約3-4週)

-

成功開戶後:存入最低存款(HKD 10,000-100,000)

🔄 虛擬銀行流程

-

線上申請(用手機App完成eKYC認證)

-

上傳文件(公司註冊證書、董事身份證)

-

審批時間:24小時-3天(眾安最快8小時)

-

成功開戶後:無需最低存款,即時啟用

4. 成功開戶 & 後續管理

激活賬戶:存入最低存款(傳統銀行需HKD 10,000+)

設定網銀:開通商業網上理財(如滙豐Business Internet Banking)

合規維護:

-

年度KYC更新(銀行可能要求提供最新財務報表)

-

大額交易報備(單筆超過HKD 500,000需解釋用途)

銀行開戶收費及時間

傳統商業銀行

| 銀行名稱 | 開戶天數 | 最低存款 | 查冊費 | 月費 | 啟動資金 |

|---|---|---|---|---|---|

| 滙豐HSBC | 4-6週 | HKD 50,000 | HKD 420 | HKD 200-800 | HKD 10,000 |

| 中銀香港 | 3-4週 | HKD 10,000 | HKD 300 | HKD 100-500 | HKD 5,000 |

| 渣打銀行 | 4-5週 | HKD 100,000 | HKD 450 | HKD 300-1,000 | HKD 20,000 |

| 恒生銀行 | 3-5週 | HKD 20,000 | HKD 350 | HKD 150-600 | HKD 8,000 |

註:查冊費包含公司註冊處查詢(HKD 295)及銀行內部審查費

虛擬銀行

| 銀行名稱 | 開戶天數 | 最低存款 | 查冊費 | 月費 | 技術限制 |

|---|---|---|---|---|---|

| 眾安ZA Bank | 24-48小時 | 0 | 0 | 0 | 需Android 9.0+ |

| 匯立livi | 1-3天 | 0 | 0 | 0 | 人臉識別匹配 |

| Mox Bank | 2-4天 | 0 | 0 | 0 | 需香港手機號碼 |

應該選擇用哪一間銀行開戶?

行業特需方案

-

加密貨幣公司 → 新加坡DBS/瑞士SEBA(香港99%銀行拒開)

-

跨國貿易商 → 滙豐Global Wallet + 星展多幣賬戶

-

社企機構 → 中銀社會企業專戶(免最低存款)

開戶失敗五大原因

-

「業務真實性不足」佔68%

-

致命錯誤:僅提供官網截圖,無實際合同/發票

-

解決方案:簽署3份客戶意向書(LOI)

-

-

「行業敏感」佔52%

-

高風險標籤:虛擬貨幣、賭博仲介、成人用品

-

破局關鍵:轉用新加坡/澳門離岸賬戶

-

-

「KYC問答失誤」佔47%

-

高頻致命問題:

「點解有幾筆大額現金存入?」(正確答案:股東貸款,附協議)

「呢個客戶同你咩關係?」(正確答案:提供服務合約編號)

-

-

「文件矛盾」佔35%

-

典型場景:公司註冊地址 vs 銀行面簽地址不符

-

補救措施:租用商務秘書服務(月費HKD 300起)

-

-

「董事背景風險」佔28%

-

觸雷點:股東涉及制裁國家/地區

-

終極方案:更換董事或架設SPV隔離

-

*資料來源:金管局2023年度報告

什麼是KYC?

KYC(Know Your Customer,認識你的客戶)是銀行、金融機構及企業用於 驗證客戶身份 和 評估風險 的法定程序,主要目的是:

✅ 防止洗錢(AML)

✅ 打擊恐怖融資(CFT)

✅ 避免金融詐騙

香港 KYC 的法定要求

根據 《打擊洗錢及恐怖分子資金籌集條例》(AMLO),所有香港銀行必須對客戶進行:

-

身份驗證(如護照、住址證明)

-

業務背景審查(公司架構、資金來源)

-

持續監控(定期更新客戶資料)

KYC 常見審查內容

(1) 個人身份驗證

-

身份證明:身份證/護照

-

住址證明:水電費單、銀行結單(3個月內)

-

職業及收入:薪資單、公司註冊資料

(2) 公司背景審查

-

公司註冊文件:CI、BR、公司章程

-

實益擁有人(持股≥10%的股東)

-

業務性質:提供合同、發票、網站等證明

(3) 資金來源審查

-

初始存款來源(如股東貸款、投資款)

-

業務收入證明(如近期交易記錄)

-

高風險行業額外審查(如加密貨幣、賭博)

銀行 KYC 常見問題(附應對技巧)

| 問題類型 | 銀行真正想問的 | 最佳回答方式 |

|---|---|---|

| 「公司主要業務?」 | 是否涉及高風險行業? | 提供具體行業+合同/發票佐證(如「電子產品出口,這是上月採購單」) |

| 「資金來源?」 | 是否涉及洗錢? | 明確說明「股東注資」(附《股東協議》)或「業務收入」(附發票) |

| 「有無實際辦公室?」 | 是否空殼公司? | 提供共享空間租約或商務秘書地址 |

🚫 錯誤的回答:

-

「資金是朋友借的」(需正式貸款協議)

-

「公司未開始營運」(銀行可能拒批)

KYC 失敗的 3 大主因

-

文件不齊全(如未提供實益擁有人資料)

-

行業敏感(如虛擬貨幣、成人娛樂)

-

資金來源不明(大額存款無法解釋)

💡 解決方案:

-

提前準備完整文件

-

敏感行業可考慮新加坡/離岸銀行

-

使用 Sino-Aus KYC 預審服務 降低拒批風險

虛擬銀行 vs 傳統銀行 KYC 差異

| 項目 | 虛擬銀行(如 ZA、livi) | 傳統銀行(如 滙豐、中銀) |

|---|---|---|

| 驗證方式 | 手機 eKYC(人臉識別) | 分行面簽 + 文件公證 |

| 審批時間 | 24小時-3天 | 3-8週 |

| 靈活度 | 接受新創公司 | 偏好營運 1 年以上的企業 |

如何快速通過 KYC?

✅ 文件齊全:CI、BR、董事身份證、住址證明

✅ 業務真實性:提供 3 個月內的合同/發票

✅ 資金透明:股東注資需附協議,避免現金存款

香港公司銀行開戶常見問題

1. 新成立公司可以開戶嗎?

✅ 可以! 但需注意:

-

無營運記錄:需提供股東背景、商業計劃書

-

虛擬銀行(如ZA Bank、livi)較易接受新公司

-

傳統銀行(如滙豐、中銀)可能要求3-6個月業務證明

解決方案:

-

提供客戶意向書(LOI)或供應商報價單

-

選擇虛擬銀行或中小企友好銀行(如東亞、工銀亞洲)

2. 開公司戶口需要親身到銀行嗎?

-

傳統銀行:必須董事親身到分行(滙豐/渣打嚴格執行)

-

虛擬銀行:全線上完成(手機eKYC認證即可)

-

例外情況:部分外資銀行(如DBS)可視頻面簽

3. 銀行問「資金來源」應該怎樣回答?

✅ 合規回答範例:

-

「股東注資」(附《股東貸款協議》)

-

「業務收入」(提供近期發票)

-

「公司註冊資本」(顯示銀行流水)

🚫 禁忌回答:

-

「朋友借款」

-

「現金存款」(需證明現金來源)

4. 無實體辦公室可以開戶嗎?

✅ 可以! 替代方案:

-

租用 共享辦公室(如WeWork、The Executive Centre)

-

使用 商務秘書服務(月費HKD 300起,提供註冊地址)

-

虛擬銀行(如眾安ZA、Mox)不要求實體地址

5. 開戶被拒後可以再申請嗎?

✅ 可以!但需先解決拒批原因:

-

索取銀行拒因信(書面說明)

-

補交文件(如業務合同、股東資金證明)

-

轉換銀行(傳統→虛擬,或換分行申請)

常見拒批原因:

❌ 文件不齊全(如缺失BR或公司章程)

❌ 行業敏感(加密貨幣、賭博等)

❌ 資金來源不明(大額存款無合理解釋)

6. 公司戶口有最低存款要求嗎?

-

傳統銀行:HKD 10,000–100,000(滙豐/渣打較高)

-

虛擬銀行:0存款(如ZA Bank、livi)

-

外資銀行:USD 10,000起(如DBS、花旗)

💡 提示:部分銀行會收取「低結餘費」(如月費HKD 200)

7. 開戶需時多久?

| 銀行類型 | 開戶時間 | 備註 |

|---|---|---|

| 虛擬銀行 | 24小時–3天 | 眾安ZA最快8小時 |

| 傳統銀行 | 3–8週 | 滙豐/渣打較慢 |

| 外資銀行 | 2–4週 | 新加坡DBS可遠程辦理 |

8. 加密貨幣公司可以開戶嗎?

⚠️ 難度極高! 香港99%銀行拒批,替代方案:

-

新加坡銀行(如DBS、OCBC)— 需實體業務

-

瑞士銀行(如SEBA、Sygnum)— 專注加密領域

-

離岸賬戶(如BVI公司+新加坡銀行)

9. 公司戶口可以收外幣嗎?

✅ 可以! 香港銀行普遍支持多幣種賬戶:

-

主流外幣:USD、EUR、CNY、JPY

-

虛擬銀行:ZA Bank支持11種貨幣

-

兌換匯率:傳統銀行點差較高(0.2%-0.5%)

10. 開戶後要注意什麼?

-

年度KYC更新:銀行可能要求最新財務報表

-

大額交易報備:單筆超過HKD 500,000需解釋用途

-

避免長期不動戶:6個月無交易可能被凍結

為什麼選擇Sino-Aus幫你開戶?

-

銀行關係網絡:

-

直通18家銀行客戶經理(滙豐/渣打優先審批通道)

-

虛擬銀行API對接系統(自動化遞交申請)

-

-

風控實戰工具:

-

KYC模擬面試題庫(加密貨幣交易處置)

-

業務真實性包裝模板(LOI/形式發票自動生成器)

-

-

後續合規護航:

服務模塊 傳統銀行 虛擬銀行 大額交易解釋信 ✓ ✗ CRS申報 ✓ ✓ 年度KYC更新預警 ✓ ✗